2023年4月26日,流程工业智能制造解决方案龙头企业中控技术发布年报公告称,公司于2022年实现营业收入66.24亿元,同比增长46.56%;归属于上市公司股东的净利润7.98亿元,同比增长37.18%;归属于上市公司股东的扣除非经常性损益的净利润6.83亿元,同比增长51.97%。

在疫情冲击的2022年实现营收、净利双双大幅增长的背后,中控技术正不断刷新市占率第一的榜单,持续扩大龙头企业的地位优势。

01

2022经营成果丰厚

中控再添多个“第一”头衔

中控技术是一家以自动化控制为基础的流程型智能制造供应商,主营“数字经济+”在工业场景落地的典型应用,是中国流程型工业4.0版本发展排头兵。

目前公司拥有自动化控制系统、工业软件和仪器仪表等三大核心产品线以及智能制造解决方案,主要应用于油气、石化、化工、电力、制药、冶金、建材、造纸等流程工业领域。构建起从现场设备层仪器仪表、过程控制层自动化控制系统到制造执行层工业软件的完善产品体系,能够满足下游不同用户的个性化需求。

并且在2022年,公司还重磅发布智能运行管理与控制系统(i-OMC)及流程工业过程模拟与设计平台(APEX)两款具有里程碑意义的新产品,继续加强产品体系优势。此外,公司还持续深化“5S店+S2B”商业模式建设,2022年末已累计建设完成150家5S店,基本覆盖国内中大型化工园区。

主要产品图/公司公告

基于此,在过去一年时间里,中控技术取得了丰厚的经营成果。

首先在国内流程工业自动化领域,公司2022年不仅签署了以石化、油气、新能源、制药食品行业为主的重大项目合同,公司史上框架合同金额最大的裕龙炼化一体化项目也加速落地执行,这是公司目前承接的最大规模炼化一体化项目,也是公司第一个全厂性SIS应用案例,对SIS市场地位的全面超越、替代进口产品具有里程碑意义

加上全国产化智能平台首次在660MW大型火电机组的智能控制系统应用,以及包括与中石化、中石油、国家管网等高端新老客户在大型项目上持续开展双赢合作。此外,公司还通过与华友钴业、青山控股等客户在锂电池材料领域开展深度合作,持续扩大在新能源领域的市场影响力。

此背景下,公司龙头位置持续稳固,并不断拉开与竞争对手的差距。

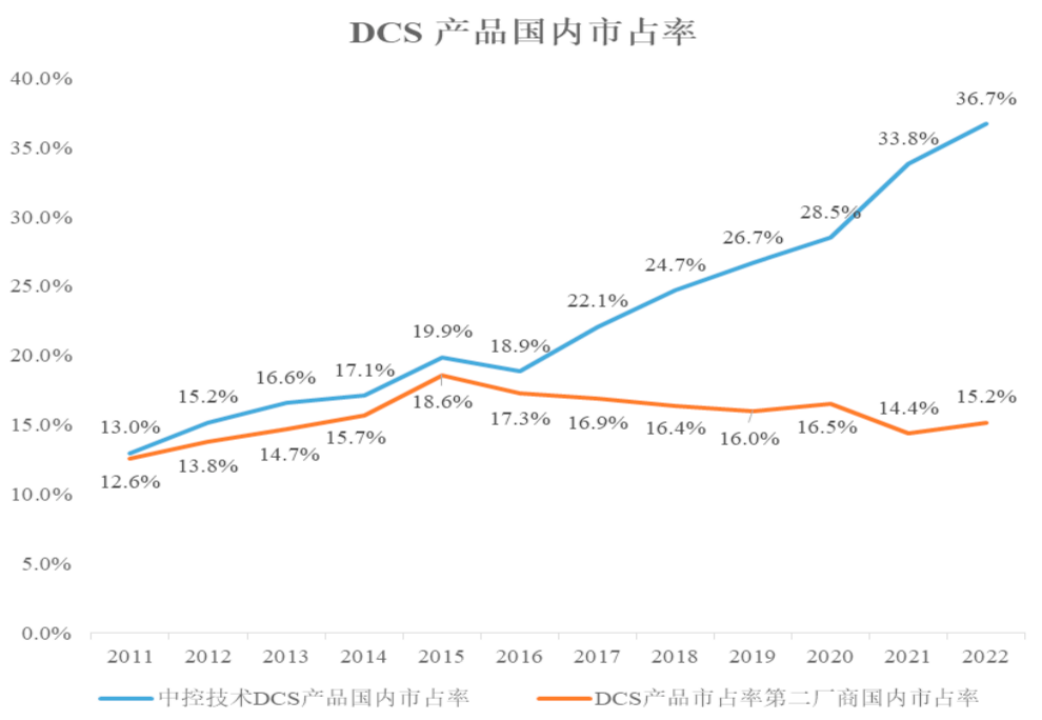

根据睿工业、工控网统计数据,中控技术集散控制系统(DCS)2022年在国内市场占有率达到了36.7%,已连续十二年蝉联国内DCS市场占有率第一名,并且较行业老二的领先优势越来越大。

其中在化工领域的市场占有率达到54.8%,较2021年市场占有率提升3.7个百分点;在石化领域的市场占有率达到44.8%,较2021年市场占有率提升3.2个百分点;在建材领域的市场占有率达到32.9%,较2021年市场占有率提升3.9个百分点,在三大行业均排名第一,可靠性、稳定性、可用性等方面均已达到国际先进水平。

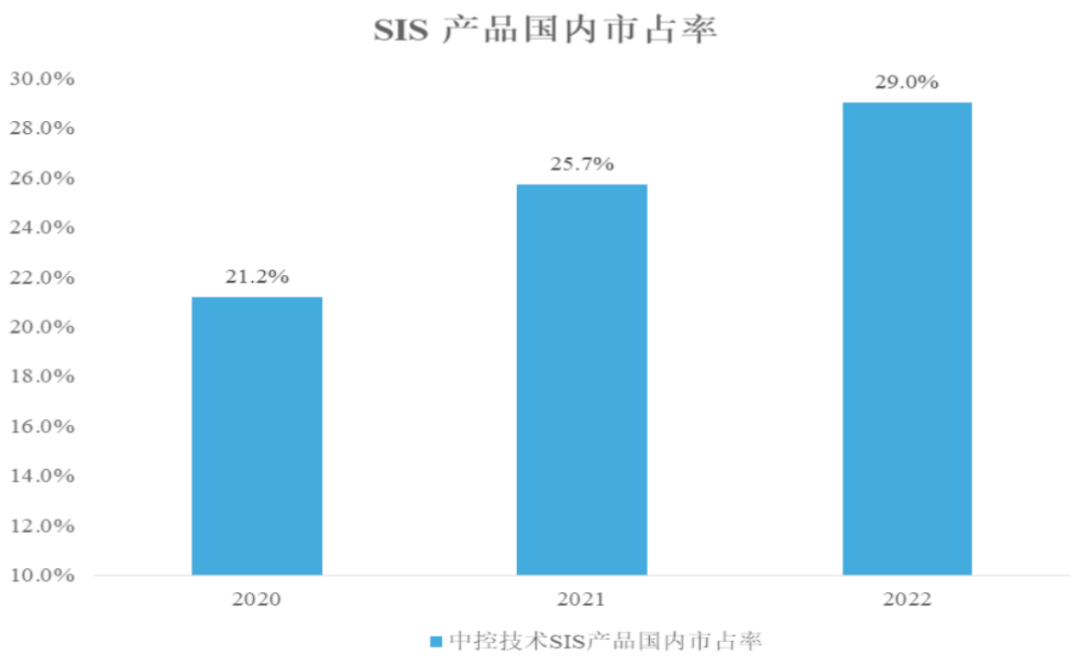

同时根据中国工控网统计,公司安全仪表系统(SIS)国内市场占有率29.0%,相较2021增长3.3个百分点,首次位居国内流程工业市场占有率第一名。

而在国内流程工业智能制造领域,连续多年入选工信部智能制造系统解决方案供应商和示范企业的中控技术,2022年新签订了一批代表性智能制造项目,为相关产业的数字化升级转型、绿色低碳发展作出新的贡献,持续推动流程工业智能制造技术的全面推广并取得稳固的头部地位。

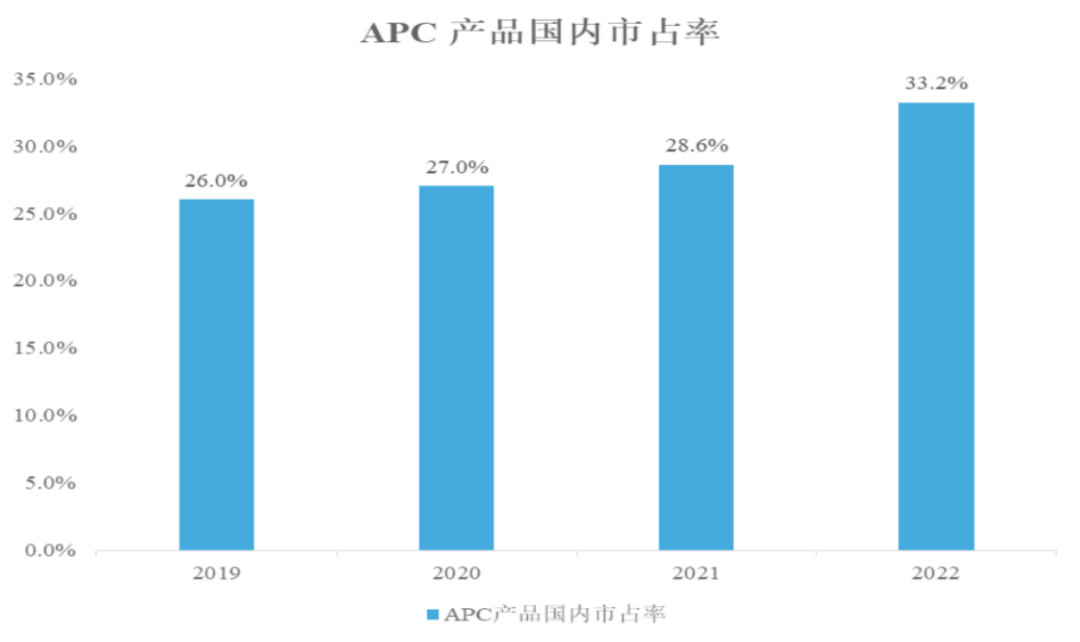

根据中国工控网统计,2022年度公司多款核心工业软件产品市场占有率排名居于前列。其中,公司先进控制和过程优化软件(APC)国内市场占有率33.2%,连续四年蝉联国内市场占有率第一;制造执行系统(MES)国内流程工业市场占有率19.5%,首次位居国内流程工业市场占有率第一名。

与此同时,公司还进一步突破了国际高端客户,实现了控制系统及仪表在壳牌(Shell)的首次突破,自主变送器首次进入科思创(Covestro)及埃克森美孚(ExxonMobil),不断加深与巴斯夫(BASF)、因多拉玛(Indorama)的紧密合作,持续拓宽沙特阿美(Aramco)智慧社区服务项目及业务范围。

公司已成功获取Aramco、SABIC等多家头部企业供应商资质,入选APP集团A级供应商,突破优美科(UMICORE)年产20,000吨钴新材料建设项目以及INDORAMA泰国PET、印度SYNTHITICS、印尼IVI等全球多个工厂自动化/数字化项目;同时实现S2B平台业务在沙特首单突破。

众多经营成果传导至业绩端,则是中控技术2022年营收、净利双双实现大幅增长。

02

2022业绩大幅增长

2023增势进一步确定

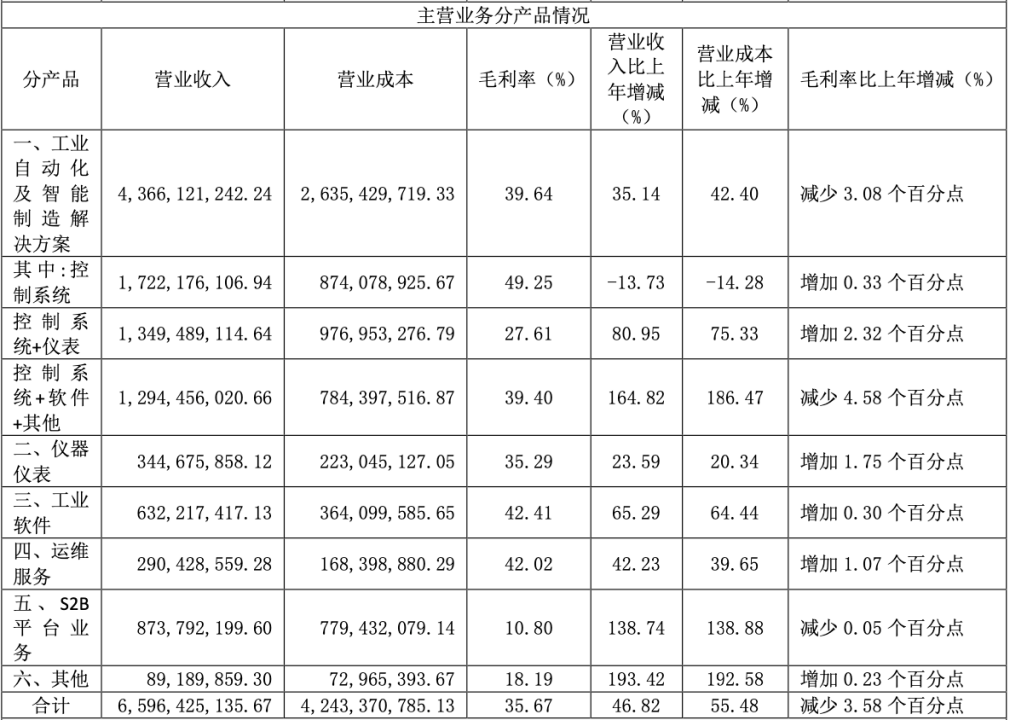

2022年全业务同步增长,推动中控技术营收规模上行。

年报资料显示,在控制系统+仪表、控制系统+软件+其他两个细分产品营收,分别同比大幅增长80.95%、164.82%至13.49亿元、12.94亿元推动下,公司目前最为核心的工业自动化及智能制造解决方案业务于2022年实现收入43.66亿元,同比增长35.14%。

同时,中控技术仪器仪表、工业软件、运维服务、S2B平台业务和其他等大类业务,分别同比增长23.59%、65.29%、42.23%、138.74%、193.42%至3.45亿元、6.32亿元、2.9亿元、8.74亿元、0.89亿元,均实现不同程度的增长,推动公司营收总规模达到66.24亿元,同比增长46.56%。

2022年主营业务分产品情况 图/公司公告

虽然大项目数量增加导致毛利率有所调整,但期间费用率有所优化,公司盈利质量仍有进一步提升。

年报资料显示,主要受大项目数量增长的影响,中控技术2022年主营业务毛利率同比下滑了3.58个百分点,但依旧保持较高水平的35.67%。期间费用方面,公司2022年维持研发费用率与去年相当的10.45%基础上,销售费用率由11.84%降至9.4%,管理费用率由6.64%降至5.7%。

最终使得2022年归母净利润为7.98亿元,同比增长37.18%;扣除非经常性损益为6.83亿元,同比增幅达到了51.97%,盈利能力有所提升。

2023开年,中控技术业绩增势进一步锁定。

得益于以国际化业务、S级大客户、多元生态融合三大战略业务扩张为牵引,核心产品及服务在石化、化工等传统优势行业实现了大客户及大项目持续突破,在新能源、制药食品、冶金行业的市场拓展成效显著。

同时管理变革持续推进,数字化转型全面启动,人效不断提升,费用率改善明显,中控技术2023年一季度营业收入、归母净利润、扣非后归母净利润分别为14.46亿元、0.92亿元、0.67亿元,同比增幅分别为47.3%、54.29%、70.15%,均较2022全年有所增长。

展望未来,下游需求高增长、国产替代浪潮以及自身技术优势不断扩大,都在持续为中控技术业绩高速增长提供动力。

03

多因素驱动

未来增长可期

一直以来,中控技术的成长路径与流程行业的转型升级趋势紧密相关,即“工业自动化——数字化——智能制造”。流程行业是制造业的重要组成部分,占全国规模以上工业总产值的47%左右,占据了我国制造业的半壁江山。

历经数十年的发展,我国流程行业的生产工艺、装备和生产过程的自动化水平都得到了大幅度提升,然而伴随制造业增速放缓,中国流程行业也面临产业结构转型的挑战。作为能够解决流程工业中同质化竞争问题的数字化和智能制造,是流程行业提高生产效率、实现转型升级的破局之路。

目前,以工业自动化和工业软件为代表的智能制造行业,其增长速度正快于制造业整体水平,市场规模超出了千亿。

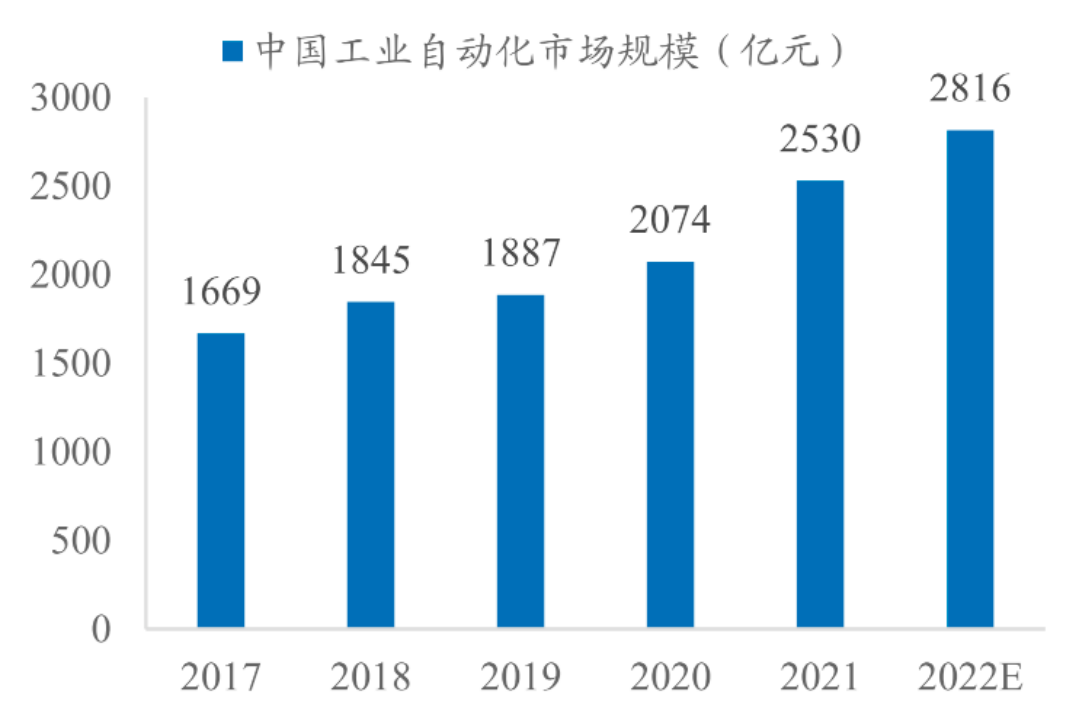

如果将智能制造的实现分为工业自动化和数字化两部分,其中工业数字化主要通过工业软件来实现。根据《中国工业自动化市场白皮书》,2022年我国工业自动化市场规模预计为2816亿元,同比增长11.3%,五年复合增长率为11.0%;根据工信部,2022年我国工业软件市场规模为2407亿元,统一口径下同比增长14.3%,五年复合增长率为13.1%;工业自动化和工业软件的增速均显著高于2022年制造业工业增加值累计同比增速3%和制造业固定资产投资完成额累计同比增速9.1%,体现了制造业企业近年来对于智能制造的重视程度逐渐提升,投资向自动化、数字化偏移。

具体来看,2021年控制系统(PLC、DCS、IPC、HMI等)在工业自动化中的占比约为21.6%,对应市场规模608亿元,其占比较2018年的19.9%有所提升。由于流程行业产值占我国GDP的比重为47%,机构推算2022年流程行业工业自动化市场规模约为1324亿元,流程行业工业软件市场规模约为1131亿元。

数据来源:《2021年中国工业自动化市场白皮书》

对标全球来看,我国工业自动化和工业软件可能仍存在3-4倍渗透空间。

根据工信部统计,从2012年到2021年,我国制造业增加值从16.98万亿元增加到31.4万亿元,占全球比重从22.5%提高到近30%。根据Frost&Sullivan,2021年全球工业自动化市场规模为4320.5亿美元,中国工业自动化市场规模占全球比重约为8.9%;根据中国工业技术软件化产业联盟,2021年全球工业软件市场规模约为4561亿美元,中国工业软件市场规模占全球比重约为7.3%。对比制造业增加值占全球的比重(近30%),我国工业自动化、工业软件的渗透率仍有约3-4倍进步空间,成长潜力巨大。

同时,高端市场的工业自动化和工业软件仍被海外厂商占领,面临“卡脖子”难题,国产替代势在必行。

我国工业自动化和工业软件发展年限远不及海外巨头厂商,由于工业软件的研发、迭代、优化需要大量的行业经验的积累和技术的迭代,目前工业自动化和工业软件仍存在国产化率不足的问题,这也是我国实现智能制造自主可控的挑战之一。

根据《中国工业软件产业白皮书》,生产制造类工业软件(包括MES、DCS、PLC等)的国产化率约为50%;尽管该类工业软件在部分领域已经具备一定实力,但在高端市场中还不占优势。国产工业软件(如制造执行系统MES、先进控制系统APC)以及自动化控制系统(如集散控制系统DCS、安全仪表系统SIS)虽然已经逐步缩小同海外厂商的核心技术差距,但在产品化和产业化方面,尤其在高端市场,仍有较大进步的空间。

多行业机遇齐至,不断增强自身技术领先优势的中控技术,有望深度享受市场红利。

当前,中控技术正持续加大研发投入,牢牢把握流程工业数字化、智能化转型的大趋势,积极探索AT技术、大数据技术在工业领域的应用。公司已经发布两款具有里程碑意义的新产品:智能运行管理与控制系统(i-OMC)、国内首个流程工业过程模拟与设计平台(APEX)。

其中智能运行管理与控制系统(i-OMC),相较于传统集散控制系统,引入AI技术、大数据技术,在运行逻辑、技术架构、功能实现等方面实现了重大突破。i-OMC深度融合工厂操作系统、工业人工智能及物联网(AIoT)、新兴工业网络、智能控制优化、模型预测等先进技术,实现工业装置的高效、安全自主运行。i-OMC达到“少人化”乃至“无人化”的人工智能操作,稳定产品的质量、提高产品生产效率、大幅降低生产的能耗和物耗。目前已在恒力石化、万华集团、湖北三宁、兴发集团等行业标杆项目试点应用。

国内首个流程工业过程模拟与设计平台(APEX),则将AI技术与流程工业机理建模技术相结合,支撑工艺设计、过程模拟与分析、工艺改进和数字孪生工厂开发,打造工厂全生命周期优化决策的核心基础软件平台。该平台基于第一性原理准确描述工艺过程和设备特性,为工厂打造统一的全生命周期模型底座,基于模型打造数字空间的虚拟工厂,及时发现工艺瓶颈和潜在优化空间,提供改造方案,并推动工厂从经验型管控向智能化转型。

在工厂设计建设阶段,通过优化工艺和设备选型,优化投资建设方案;在工厂运营阶段,通过优化整体决策过程并提供知识传递的载体,降低对人的经验依赖,帮助企业提质降本、节能降耗;基于模型打造的孪生工厂,为企业的未来生产形态和转型升级提供基础支撑。目前该平台已在万华化学、湖北三宁等行业领先企业开展应用合作。

并且值得注意的是,公司2022年研发费用高达6.92亿元,同比增幅39.38%,持续高研发投入使得中控技术在技术领域领先优势有望延续。