减产去库存可以说是过去一段时间全球存储市场的主旋律。目前来看,虽然存储市场规模有所下滑,但存储容量规模仍略有增长。

从当前市场现状看,市场仍然处于焦虑期,低迷底色不改。但随着AI服务器等新市场的拉动,将在一定程度上缓解市场下行趋势。

威刚工控持续关注存储产业发展,收集市场和技术最前沿资讯,与你共同关注工业存储的未来与发展!近期,存储巨头的表现如何?又有哪些新动向?2023年全球存储市场呈现何种趋势?最新产业资讯供大家参考。

行业厂商动向

三星开始量产UFS 3.1

- 最新的UFS 3.1是业界最低能耗的存储解决方案,可满足不同客户对车载信息娱乐(IVI)系统广泛的需求。

- 三星旨在扩大其在汽车半导体市场的影响力,并计划于2023年底向全球汽车制造商和零部件制造商供应UFS 3.1系列。

美光计划2024H1量产32Gb DDR5芯片,以打造1TB内存模块

- 第一家推出24Gb DDR5内存芯片的公司,将采用美光的1β(1-beta)制程进一步打造32Gb DDR5芯片。

- 32Gb DDR5 DRAM芯片主要应用于数据中心级高容量内存模块。

SK海力士第二季度财报表示内存市场复苏

- 由于AI服务器或其他高端应用的营收增加,DRAM的ASP价格上升。

- SK海力士计划持续提高HBM3、高性能DDR5、LPDDR5和176层NAND SSD的销售业绩,这使得第二季度的营收增长了44%。

- AI内存的稳定需求也让内存减产效果将逐渐显现。

西数正试图在2023年8月与铠侠达成合并协议

- 这笔交易的大部分价值将来自HDD部门,因其在2023年第二季度的营收为15亿美元。

- 合并后的公司将有30%左右的市场份额,有望在至关重要的NAND市场上与三星竞争。

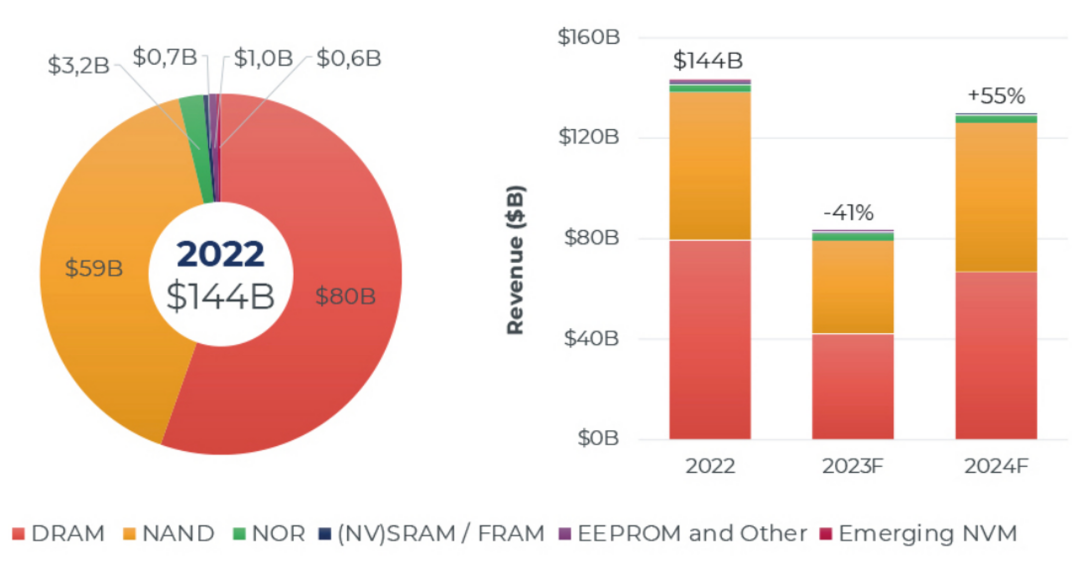

2023年全球存储市场的需求大幅下降,预计到2025年恢复

- 2023年,内存营收降至420亿美元(同比下降47%),闪存营收降至370亿美元(环比下降37%)。

- 2024-2025年,将面临供应不足和价格攀升的问题,预计存储总收入将增长至历史新高,到2025年将超过2000亿美元。

2022-2024 存储市场营收- 按技术分类

2023年末闪存市场状况概览

短期

- 全球供应链、通货膨胀和地缘政治问题将继续阻碍需求。

- 随着头部厂商的利润率创历史低点,不断增长的成本投入,为闪存市场的竞争状况带来了更大的挑战。

长期

- 闪存市场受新兴大趋势的影响,推动了本地、边缘及云端应用的数据计算与存储的需求增长。

- 基于闪存技术的SSD正逐步取代HDD,也进一步推动了闪存需求。

未来闪存消费的主要驱动因素

- 超大型和传统企业级OEM厂商使用的企业级SSD

- 个人电脑和游戏本采用的SSD

- 智能手机/其他移动设备中的存储

- AI/VR/IoT设备的需求

- 自动驾驶

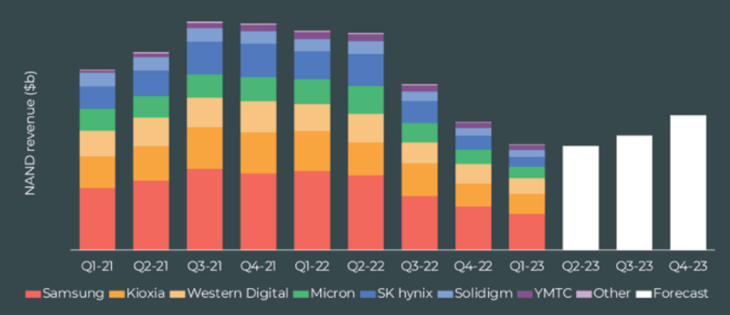

2022-24 各厂商的闪存季度营收

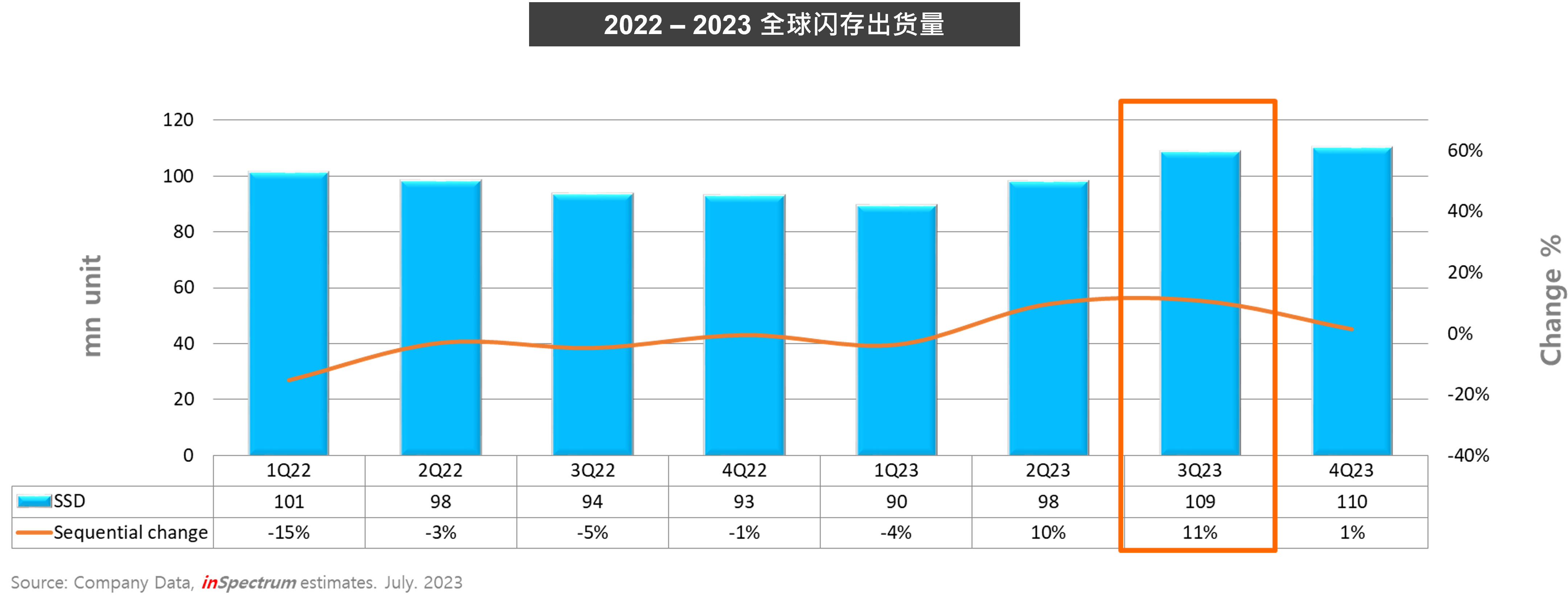

2022-2023年全球SSD出货量

■ 全球SSD出货量:预期2023年第三季全球出货量增长率将高于第二季度。

2022 – 2023年闪存供需和价格走势

■ 价格走势:NAND Flash的价格走势几乎与合约低点持平,预计在第四季度略有反弹。

■ 满足率:NAND Flash的供过于求状况将在第四季度出现好转。

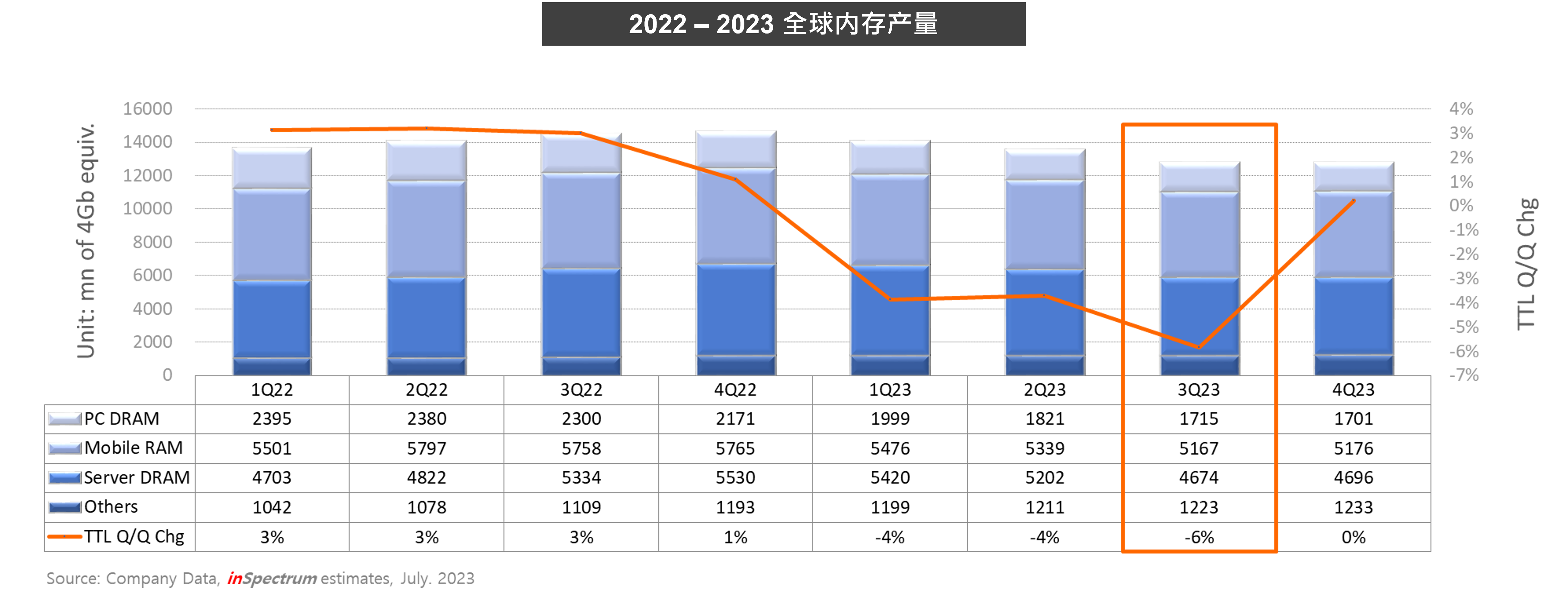

2022 – 2023年全球内存产量

■ 全球DRAM产量:内存厂商的减产策略从今年第二季度至第三季度已全面实施,但在内存库存水平有效下降后,产能可能会增加。

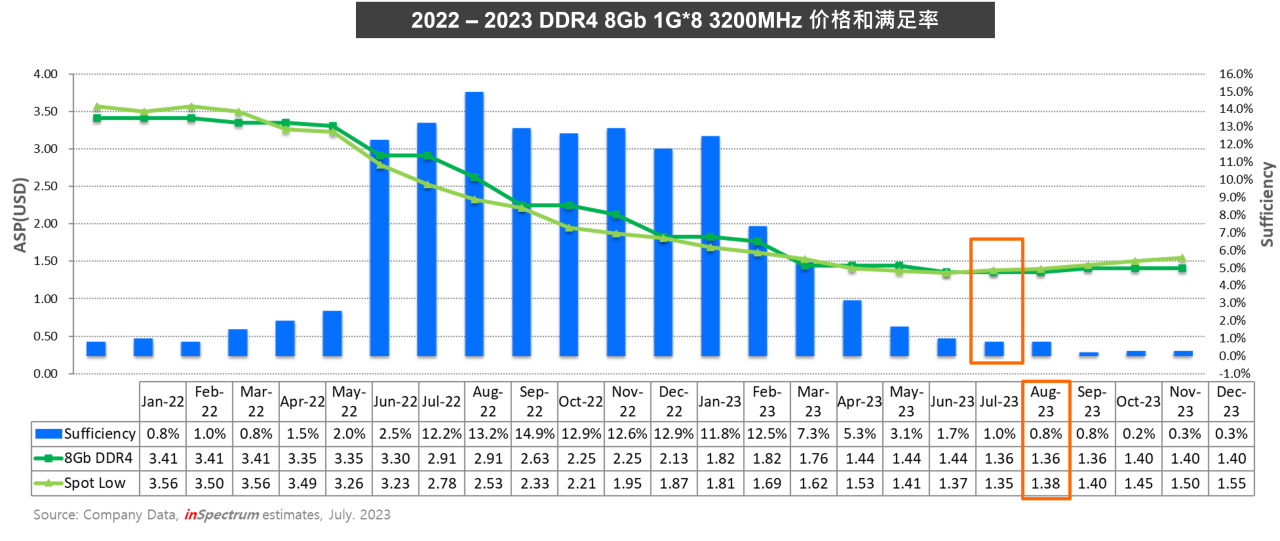

2022 – 2023年DDR4内存供需和价格走势

■ 价格走势:内存现货价可能在2023年末略有上涨,而D4 8Gb合约价仍处于现货价水平以下。

■ DRAM满足率:因厂商实施的减产策略,内存供应过剩的状况不断改善。

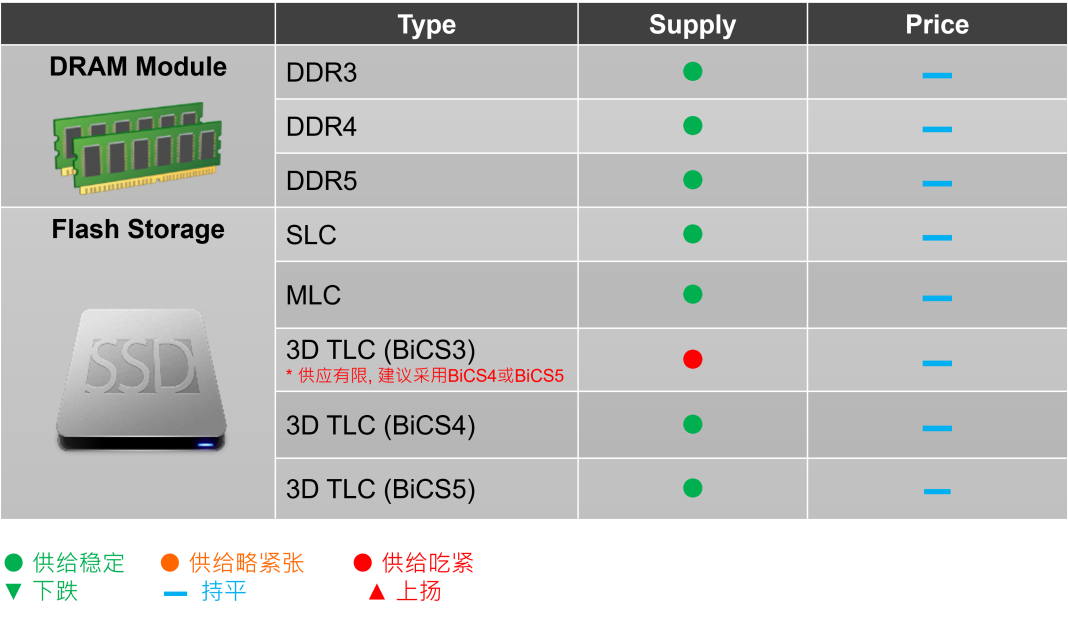

供给与价格趋势分析