中国市场占发那科合并营业收入的约3成。中国的去库存比预想的要缓慢,设备投资需求放缓。手机等商品消费萎靡,加工机器的销售也显得低迷……

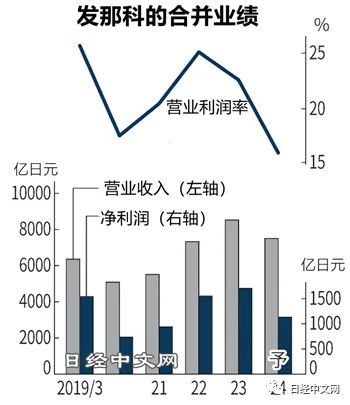

日本发那科7月28日表示,预计2023财年(截至2024年3月)的合并净利润将同比减少34%,降至1131亿日元。比之前预测下调了240亿日元。中国经济出现减速,设备投资需求放缓,作为主力的工厂自动化(FA)部门将放缓。智能手机等商品消费萎靡,加工机器的销售也显得低迷。由于主要摇钱树表现低迷,发那科利润率也将恶化。

预计营业收入减少12%,降至7503亿日元,营业利润减少38%,降至1183亿日元。分别比此前预测下调692亿日元和380亿日元。将时隔3个财年出现最终利润下降。

主要原因是占合并营业收入约3成的中国的经济减速。中国国家统计局的数据显示,制造业采购经理人指数(PMI)连续4个月低于50的荣枯线。工厂开工率也在4~6月降至74.5%,相比属于最近峰值的2021年同期(78.4%)显得低迷。

发那科的整体订单量4~6月为1773亿日元,比上一季度减少14%。根据产品的不同,订单量被视为半年之后的业绩的领先指标。美洲减少24%,日本减少7%,而中国减少41%,降幅最大。

期初曾有观点认为订单量将在2023年1~3月触底,但中国的去库存比预想的要缓慢。发那科社长山口贤治在当日的财报说明会上表示,“由于供应链混乱,库存增加到了前所未有的水平,但实际需求并没有增加。(订单恢复)要等到2024年以后”。

按部门来看,作为机床大脑的数控(NC)装置等工厂自动化部门的订单增加11%,但复苏缓慢。发那科并未披露各部门的利润,但市场上有观点指出,该部门的利润率相对较高。包括用于智能手机壳制造等的金属加工用高速钻孔机(Robodrill)在内的数控机床(Robo machine)部门减少20%。

机器人部门也减少了26%。在全球纯电动汽车(EV)产能增强的背景下,制造工序中使用的机器人需求增加。山口社长指出“目前产能增强投资已告一段落”,同时表示“如果今后投入的设备的开工率提高,就有必要进行投资”。

全年的营业利润率为16%,比上财年下降近7个百分点。过去呈现利润率超过4成的高收益体制,但在主要摇钱树从工厂自动化变为机器人的过程中,看不到改善情况的举措。

同一日公布的2023年4~6月合并财报显示,营业收入同比减少5%,降至2017亿日元,净利润减少28%,降至303亿日元。在市场上有观点认为,“为了改善利润率,在竞争激烈的情况下也必须提高机器人的市场份额,创造容易转嫁成本的环境”(摩根大通证券的佐野友彦)。